La importancia del Drawdown en las apuestas deportivas

Artículo actualizado el 23 de septiembre de 2024.

En este artículo vamos a intentar explicar la importancia del Drawdown como indicador del riesgo en las estrategias o sistemas de apuestas deportivas. A mucho de vosotros os sonará este término porque lo veis a menudo en estadísticas o en diferentes gráficas de resultados, pero os queremos mostrar los diferentes usos que se le pueden dar. Uno de los principales objetivos de este post es que sirva como referencia para calcular cuáles serían el stake y capital óptimo de inversión, así como otro tipo de ventajas que os puede proporcionar esta variable tan desconocida para muchos.

¿Qué es el Máximo Drawdown?

Lo primero que vamos a hacer es definir el concepto de Drawdown. Como antecedentes debéis saber que este término es muy utilizado en el mundo de la Bolsa, y sobre todo en los sistemas trading de futuros, opciones, etc.

Este indicador lo que mide es la mayor racha de pérdidas que han tenido unos resultados históricos, en nuestro caso aplicado a una estrategia o sistema. Es decir, mide la diferencia entre un punto máximo y un mínimo para un período determinado.

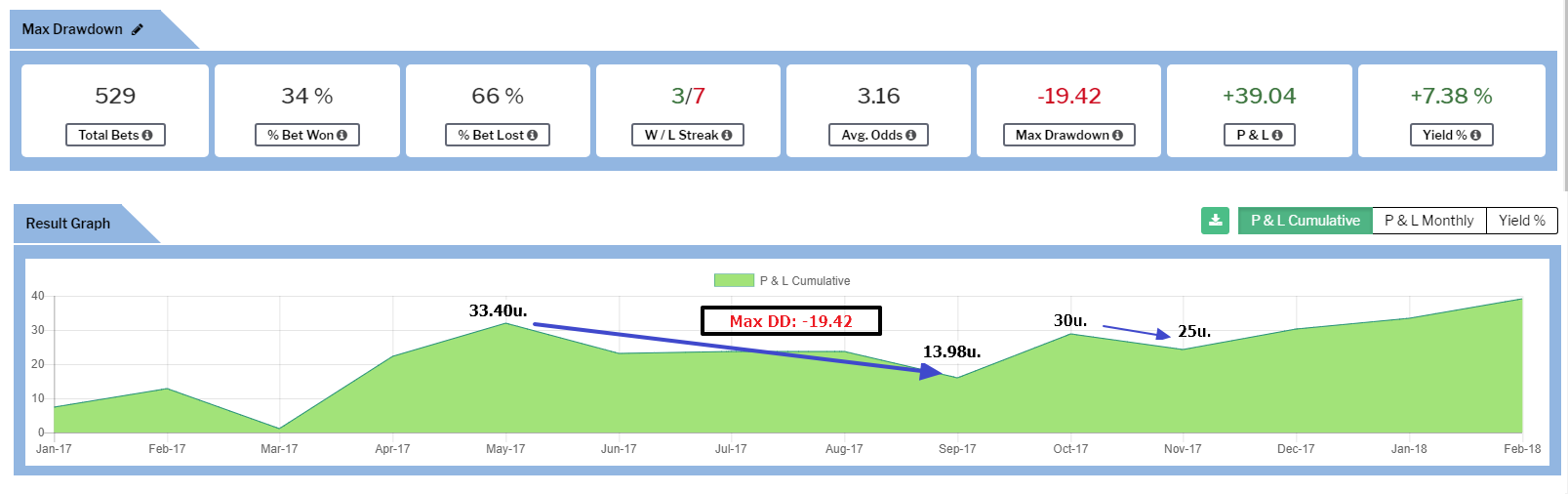

Vamos a verlo con un ejemplo, para que sea mucho más fácil de entender. En esta gráfica de resultados de una estrategia creada con la herramienta Betamin Builder, vemos que el Max DD es de -19.42u., que equivale a la mayor racha negativa de esta estrategia. Desde un pico, o máximo que fue 33.40u. desciende hasta un mínimo de 13.98u. A partir de ahí vuelve a ascender, el siguiente pico que se situaría sobre las 30u. desciende hasta las 25u., ese sería otro drawdown, pero no alcanza el Max DD. anterior.

¿Por qué es tan importante el Max Drawdown?

Una vez visto cómo se calcula el drawdown, os preguntaréis si realmente es tan importante este concepto para el análisis de la estrategia, o simplemente es un término anglosajón que queda muy bien puesto en los datos, pero que quizás no pueda tener mayor transcendencia. Bien, deciros que bajo mi punto de vista es el indicador más determinante para evaluar el riesgo de una estrategia. Pensad una cosa, ese valor representa con datos históricos la cantidad máxima que un apostador podría haber perdido siguiendo una determinada estrategia, o dicho con otras palabras la peor racha que tu bank o tú mismo como apostante estarías dispuesto a perder.

Cuando analizamos los resultados de una estrategia lo primero que se suele hacer es comprobar si ha tenido beneficio, así como el Yield correspondiente, pero a veces no se pone mucho la atención al Max Drawdown, o directamente ese dato no se tiene. Desde aquí os recomendamos que si seguís algún sistema o tipster específico, exijáis ese dato en las estadísticas. Todo el mundo está preparado para ganar, cuando un sistema genera beneficios todo va bien, pero cuando se entra en una racha mala de resultados entran las dudas, se desconfía de esa estrategia, o mucho peor, se abandona prematuramente y en muchas ocasiones se dejan de recibir futuros beneficios.

El Max DD tiene que servir como indicador de las máximas pérdidas que estás dispuesto a afrontar. Si esas pérdidas acumuladas están dentro del intervalo del Max DD analizado no tienes que preocuparte por nada, tienes que dejar que la estrategia siga su marcha. Una de las ventajas que tiene seguir una estrategia es dejar las emociones a un lado, deja que el sistema trabaje por ti, y solamente tienes que preocuparte porque los resultados estén dentro de los parámetros normales de dicha estrategia.

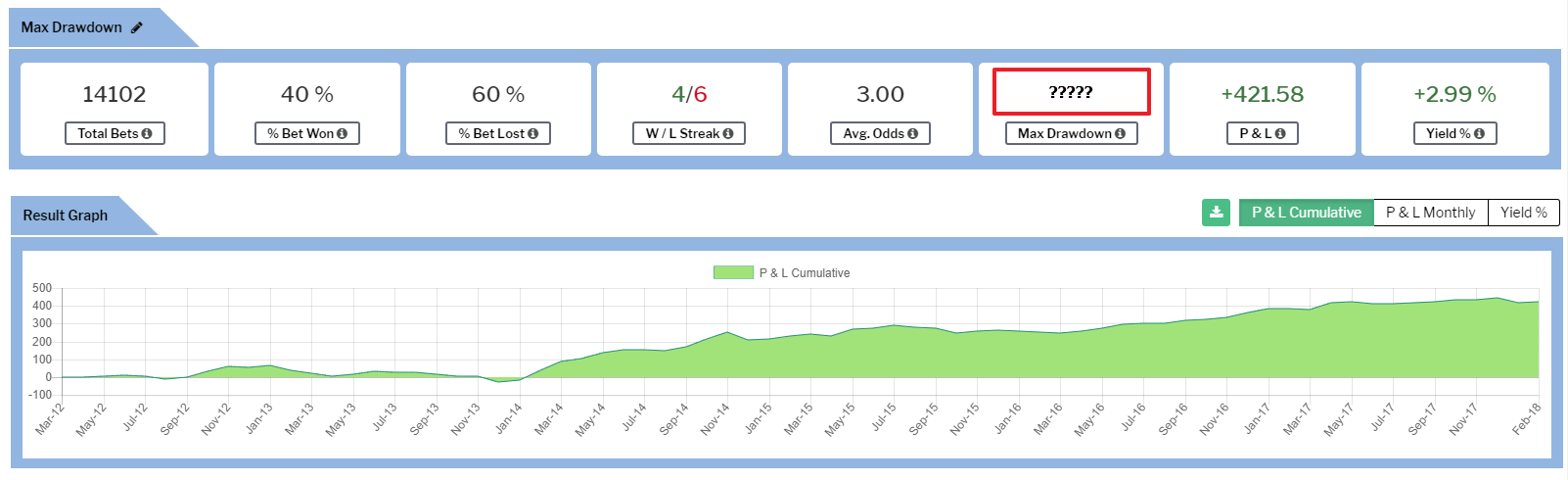

Veamos un ejemplo con una estrategia creada con Betamin Builder para que veáis la importancia que tiene el Max Drawdown como factor de análisis.

A simple vista, y sin saber el Max DD, parece una estrategia bastante buena. Más de 400 unidades de beneficio y un 3% de Yield con 14k picks. Los primeros años ha tenido un beneficio plano, pero desde el 2014 ha ido aumentando de forma espectacular.

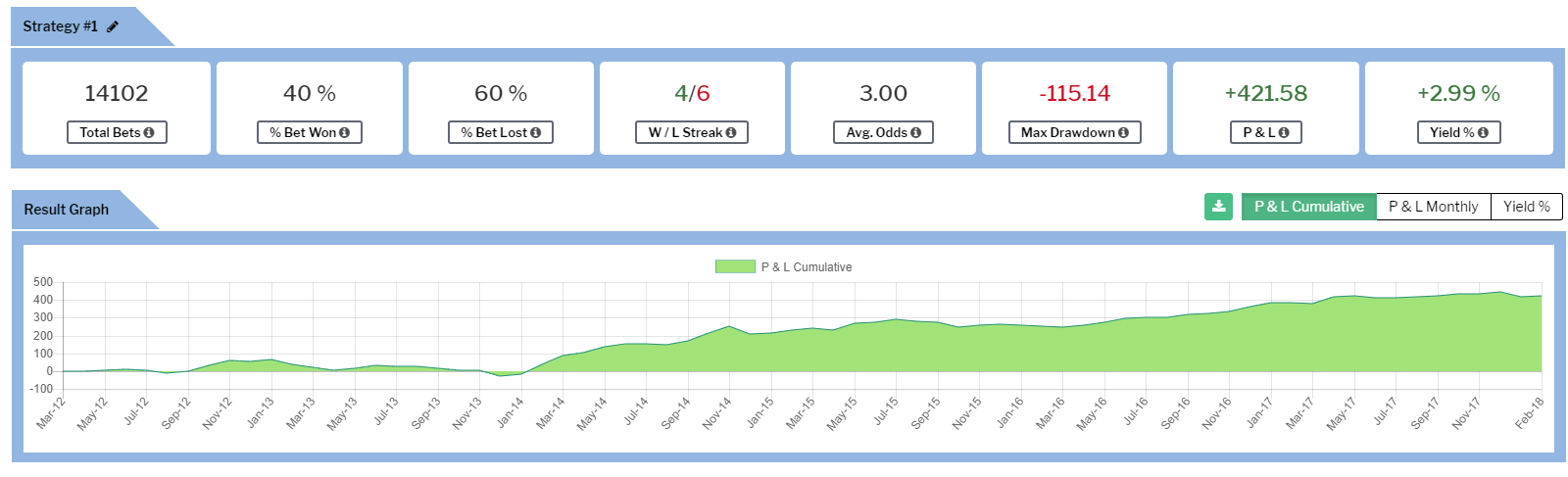

Ahora sacamos los datos con su Max DD:

Esta estrategia tiene un Max DD de de 115 unidades de pérdida, pero ¿qué significa ese dato exactamente? Para que os hagáis una idea, y con la premisa de tener un sistema con stake fijo de 10€ por pick, ese apostante debería estar dispuesto a asumir una posible pérdida -1,151.40€. En principio, dudo mucho que alguien sea capaz de aguantar esa cantidad de pérdidas.

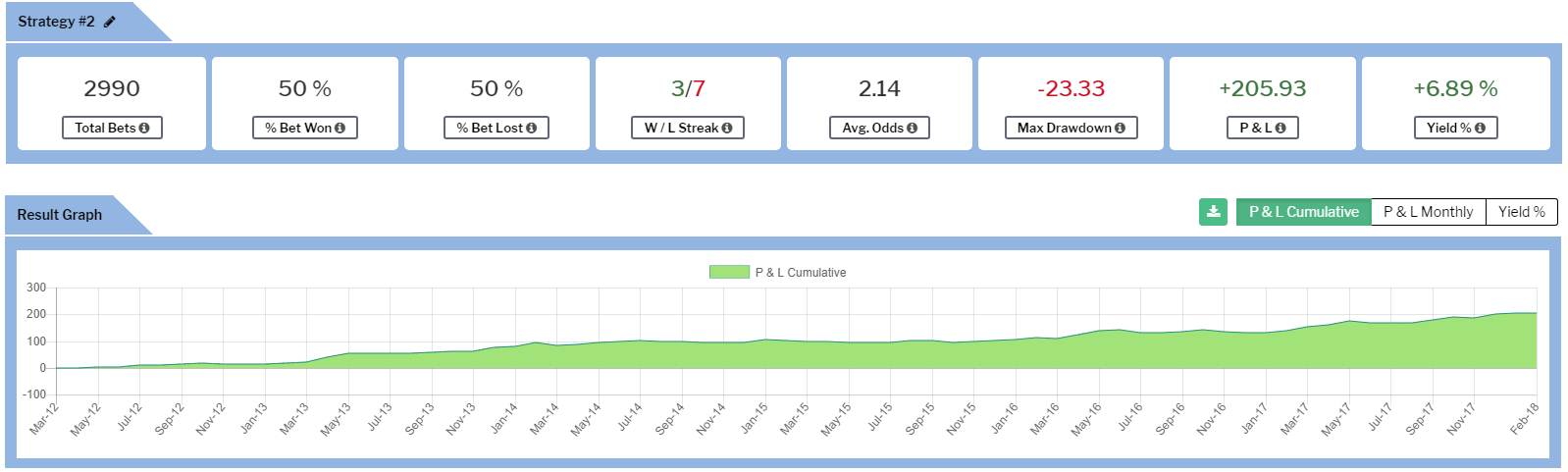

En la siguiente estrategia podéis ver que aunque el beneficio que genera es menor y podría parecer que es peor estrategia, el Max DD parece mucho más fácil de soportar.

Criterio para establecer un stop-loss según el Max DD

Una de las premisas que debemos tener claras es que los resultados pasados no se van a comportar exactamente igual en el futuro. Cuando se analiza una estrategia se estudian una serie de factores que nos describe cómo ha funcionado en el pasado, y también nos ayuda a saber si podría seguir siendo rentable en el futuro.

Uno de los análisis complementarios que realizamos es la Simulación de Monte Carlo. Ya explicaremos en un artículo detallado en qué consiste, pero lo que tratamos de buscar son diversas muestras aleatorias con los datos de los picks de la estrategia en cuestión para ver el comportamiento que se obtiene. Dicho de una forma más sencilla y con un ejemplo muy claro, para el caso del Max Drawdown se trata de ver qué resultados se obtienen si se cambia aleatoriamente la fecha de cada pick.

Para simplificar ese proceso, nosotros vamos a establecer un stop-loss en las estrategias cuando el Max DD de la estrategia original, es decir, cuando se hace pública, se supera en un 50%, independientemente del resultado que tenga la estrategia en ese momento (que podría estar en beneficios), como así está indicado en nuestras FAQs. Por ejemplo, si en el momento de lanzarse una estrategia pública tiene un Max DD de -30u y en algún momento, alcanza -45u., esa estrategia la dejamos de seguir, para proteger el capital de nuestros usuarios.

Como siempre recomendamos, es preferible que tengáis varias estrategias para minimizar el riesgo total. Podéis usar el agregador de Betamin Builder para calcular el Max DD de las estrategias conjuntas. En este caso, el stop-loss se determinaría por el Max DD resultante de la estrategia agregada como tal.

El poner un stop-loss a una estrategia o conjunto de estrategias es vital para no sacrificar nuestro capital como apostadores. Si una estrategia está funcionando dentro de los intervalos “normales” analizados, el usuario debería dejar que el sistema funcione por sí mismo, intentando evitar ese factor emocional tan complicado a veces, sobre todo cuando uno se enfrenta a una racha negativa. El apostador debería actuar igual ante las rachas, tanto las buenas como las malas. Si la racha es mala no se tiene porqué cuestionar si esa estrategia ha dejado de funcionar y perder la confianza en el sistema. Una de las principales causas por las que la gente no gana a largo plazo es por abandonar una sistema cuando se tienen pérdidas, porque la mayoría de las veces la varianza actúa y las rachas malas se convierten en buenas.

En este artículo encontrarás diferentes formas de calcular un stop-loss en función de tu nivel de riesgo.

¿Cómo ajustar el stake en función del Max DD?

Como la mayoría de vosotros sabéis, todas las estrategias públicas que tenemos, así como las creadas por los usuarios tienen un stake plano de una unidad. Sin embargo, lo que nosotros aconsejamos es que adaptéis vuestro stake al Max DD.

Como hemos explicado anteriormente, nosotros recomendamos poner el stop-loss como norma cuando se excede el Max DD de la estrategia original en un 50%. Por supuesto, este criterio puede ser diferente para cada apostador, quizás muchos prefieren poner stop-loss simplemente cuando se sobrepasa el Max DD de la estrategia. En cualquier caso, lo importante es que una vez decidido el criterio del stop-loss podáis ajustar vuestro stake en función del capital que tengáis disponible.

Lo vemos con un ejemplo para que os pueda servir de guía:

- Bank disponible para una o varias estrategias 1000u. (estas unidades pueden equivaler a la moneda de cada uno, euros, libras, etc.). Nos referimos al bank o capital exclusivamente para uno o varios sistemas, que es independiente del bank total que tiene cada uno para las apuestas.

- Stop-loss: para este ejemplo suponemos que es de -30u.

- Stake: el stake máximo que se debería aplicar a cada apuesta es de 33u. (1000/30), pero recomendamos que se empiece con un stake mucho más bajo, y subirlo gradualmente a medida que se obtienen beneficios.

Estrategias recomendadas con bajo Drawdown (datos obtenidos a 23 de septiembre de 2024)

TOM WHITAKER BDHY Pro-Home V2 (Re-Engineered Pro-Home » by Louisbang) (BD100HY5 RP6 TP2)»

Apuestas: 1716

Max DD: -8.38

Yield: +5.33%

BANKER?? (Updated 2023-12-2) TL Y4

Apuestas: 2689

Max DD: -10.97

Yield: +4.89%

TOM WHITAKER BSG 04 Free Scoring Home Favourites

Apuestas: 3817

Max DD: -11.13

Yield: +4.61%

Colossus 03 Free Scoring Favourites (Updated 2021-11-17) 26 of 111 leagues

Apuestas: 3056

Max DD: -11.63

Yield: +4.98%

Apuestas: 4016

Max DD: -11.64

Yield: +4.21%

Estas estrategias han demostrado su eficacia a lo largo del tiempo y son altamente recomendadas para aquellos que buscan una combinación de bajo Drawdown y alta rentabilidad en sus apuestas deportivas.

Conclusiones

- El Max Drawdown es uno de los mejores indicadores para evaluar el riesgo de una estrategia o conjunto de estrategias.

- Te ayuda a calcular el stake que tienes que aplicar a cada apuesta, en función del bank disponible.

- Es muy útil para configurar el stop-loss. Nosotros aconsejamos poner un stop-loss en función del Max DD calculado, en nuestro caso lo hacemos cuando se sobrepasa en un 50%, pero cada apostador puede decidir cómo establecerlo.

- El Max Drawdown con datos históricos es difícil que se replique de forma exacta a futuro, por eso lo aconsejable es complementarlo con otro tipo de análisis, como puede ser la Simulación de Monte Carlo. Para hacerlo más sencillo para todo el mundo, una posible alternativa es añadir un margen como límite máximo de pérdidas a asumir.

- Te permite saber ante una mala racha si los resultados se están comportando dentro de los valores normales analizados previamente.

Comments 0

Liomarcr

19 de julio de 2022Sempre tive um preconceito em relação a Stop Loss e Stop Win, hoje pensando como um investidor, vejo como essas espressões são de extrema importância na nossa vida diaria, esse artigo exclarece ainda mais esse pensamento.